2017-09-12

Publikationer

2017-09-12

I Sverige har det byggts alltför få bostäder för att svara mot de behov som uppstått efter många år med god ekonomisk tillväxt, snabb urbanisering och befolkningstillväxt. Men behov och efterfrågan är inte samma sak. Efterfrågan på bostäder omfattar också hushållens förmåga att betala för nyproducerade bostäder, antingen i form av nyproduktionshyra eller i form av priser.

Utvidgad riskbild

På grund av ett kraftigt utbudsunderskott har nyproduktionen kunnat öka under en följd av år och investerare och byggare har snabbt kunnat sälja eller hyra ut nya bostadsprojekt. Marknadsriskerna har i praktiken funnits på efterfrågesidan, främst i form av risken för en svagare konjunktur. Men en successiv stegring av nyproduktionen under 2015 och 2016 och fortsatt kraftigt ökande volymer på många marknader under första halvåret 2017, har inneburit en förskjutning i riskbilden till att också omfatta utbudssidan.

I många lokala marknader finns ett allt större utbud av nyproducerade bostäder, inte sällan i samma fysiska miljö, vilket ökar konkurrensen mellan olika projekt. Om utbudet på en lokal marknad blir alltför stort i förhållande till antalet hushåll med tillräcklig betalningsförmåga och betalningsvilja kommer försäljningstiderna bli längre med risk för nedåtpress på priserna.

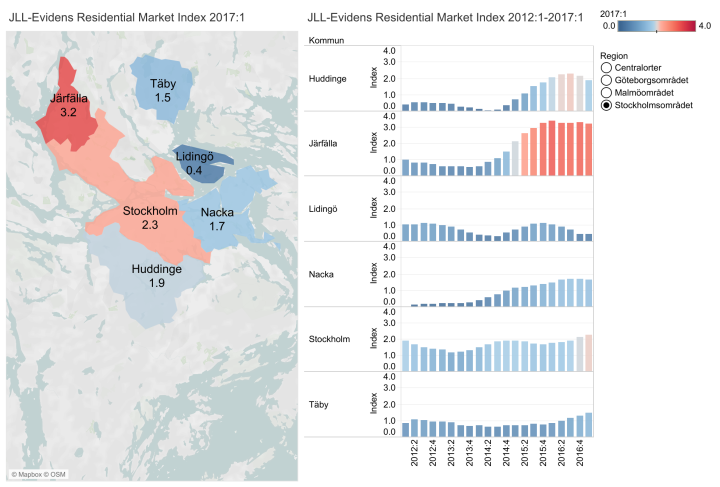

Ett utbuds- och efterfrågeindex på bostadsmarknaden – Residential Market Index

JLL-Evidens Residential Market Index är ett index som beskriver utbudet och efterfrågan på olika lokala bostadsmarknader. På utbudssidan byggs indexet upp av antalet påbörjade bostäder per kvartal enligt statistik från SCB. Eftersom det i genomsnitt tar ca 6-8 kvartal att färdigställa bostäder används en tidslag i beräkningen av index. Utbudet vägs sedan mot hur stor efterfrågan som finns. Efterfrågan mäts genom att i varje kommun beräkna hur många hushåll som kan efterfråga nyproduktion utan att boendeutgiftsandelen för hushållet överstiger ca 30 procent av disponibel inkomst. Bruttourvalet av hushåll reduceras i nästa steg med Evidens data över preferenser för nyproduktion med olika upplåtelseformer eftersom ett hushåll alltid kan välja en begagnad, äldre bostad istället för nyproduktion. I beräkningarna används nationella data över genomsnittlig belåning och räntenivåer för bolån. Kalkyler görs för hushåll som består av både ensamstående och sammanboende.

Indexet skapas sedan genom att utbudet sätts i relation till det beräknade marknadsdjupet för bedömda genomsnittliga bostadsstorlekar, priser och hyresnivåer i respektive kommun. Indexnivåer under 2,0 indikerar att utbudet av nyproduktion kan växa utan några påtagliga begränsningar givna av antalet hushåll med tillräcklig betalningsförmåga. Under denna nivå finns riskerna fortfarande primärt i konjunkturen. Index-nivåer runt 2,0 indikerar att utbudet av nyproduktion är på en nivå som motiveras av antalet hushåll med tillräcklig betalningsförmåga och som samtidigt har preferenser för nyproduktion.

Indexnivåer över 3,0 innebär en påtaglig risk för att utbudet av nya bostäder är stort i förhållande till den köpkraftiga efterfrågan vilket kan innebära förlängda säljtider, prispress och hög omsättning av hyresgäster. För kranskommuner till storstäderna är utbudsriskerna generellt något lägre vid höga indexnivåer än för regionstäder. Förklaringen är att utbudet i dessa kommuner till betydande delar också vänder sig till hushåll i övriga regionen, dvs. marknadsdjupet är större än vad data över kommunens egen befolkning indikerar.

Indexnivåer och förändringen i index redovisas nedan för de tre storstadskommunerna, några kranskommuner samt ett urval regionstäder. Bilden nedan är interaktiv och du kan byta region genom att klicka i listan till höger. Klicka i bildens nedre högra hörn för att få upp den över hela skärmen (Full Screen).

{kind=link}