Bostadsmarknaden i ett skifte

Vad händer med bostadspriserna, byggkostnader, byggrättsvärden och marknadsdjup?

Fallande bostadsefterfrågan skapar helt nya villkor för bostadsutveckling

Under åren 2020 och 2021 var bostadsmarknaden mycket stark och nyproduktionen av bostäder kunde öka. En viktig förklaring var att stimulanspolitiken under pandemin bidrog till att spä på en redan relativt god efterfrågan på bostadsmarknaden.

Världens centralbanker gjorde under pandemin utfästelser om att hålla räntorna låga och regeringarna stimulerade hushåll och företag med hjälp av expansiv finanspolitik. Resultatet blev bland annat snabbt stigande börskurser och ökande finansiella tillgångar i hushållssektorn. Men kvarstående flaskhalsar i globala leveranskedjor och kraftiga penning- och finanspolitiska stimulanser gav upphov till överhettning i ekonomin när pandemin släppte sitt grepp om världsekonomin och inflationstrycket steg, först i USA men också i Europa.

När sedan Ryssland startade sitt angreppskrig riktat mot Ukraina och samtidigt inledde ett slags energikrig mot Västeuropa i februari 2022 ändrades förutsättningarna för tillväxten och bostadsefterfrågan mycket snabbt. Kraftigt stigande energipriser skapade momentum för högre priser i ekonomin, inte minst på insatsvaror i byggindustrin. Inflationen tog fart i hela Europa och i Sverige. Den svenska Riksbanken, liksom andra centralbanker, svarade med att höja styrräntan och förväntningar om fortsatt stigande räntor drog ner världens börskurser.

Med högre räntor, fallande börskurser som urholkar hushållens sparkapital, stigande drift- och energikostnader steg boendeutgifterna markant vilket i sin tur snabbt minskade hushållens bostadsefterfrågan mätt som bostadspriser. Till prisfallet bidrog dessutom fallande reala inkomster till följd av högre inflation. Prisfallet under 2022 uppgick till mellan 15 och 20 procent (beräknat i fasta priser) beroende på marknad och bostadsstorlek.

Utvecklingen har fundamentalt ändrat förutsättningarna på bostadsmarknaden. När bostadspriserna faller samtidigt som byggkostnaderna ökar, minskar lönsamheten för bostadsutvecklare. I många fall blir priserna lägre än produktionskostnaderna vilket betyder att projekten inte längre är ekonomiskt försvarbara. Resultatet blir stoppade projekt, uteblivna byggstarter och ett kraftigt fall i bostadsbyggandet.

Här beskriver vi de förändrade villkoren i fyra steg. Inledningsvis diskuteras kort utsikterna för prisutvecklingen på bostadsmarknaden. Därefter diskuteras vad som troligen kan komma att ske med byggkostnaderna det närmaste året. Med utgångspunkt från utsikter för bostadspriser och byggkostnader kan i ett tredje steg slutsatser dras om hur byggrättsvärden kan förväntas utvecklas. Slutligen diskuteras effekter på marknadsdjupet för nya bostäder.

Bostadspriserna faller men stabiliseras nästa år om inflationstakt och räntehöjningar klingar av

Prognoser över bostadspriserna i Sverige pekar mot prisfall om ca 20 procent från toppen våren 2022 till botten som enligt nuvarande konjunkturutsikter bedöms infalla under 2023.

Prognosen togs fram vid halvårsskiftet 2022. I senare uppdateringar är prognosen i stort likartad, ytterligare prisfall är att vänta. (Evidens utvecklar regelbundet uppdaterade prognoser för bostadsrättspriser för Sveriges tillväxtregioner, baserat på ledande konjunkturbedömares bild av tillväxtvillkoren de närmaste åren. Det är också möjligt att följa prisutvecklingen i närtid, genom att exempelvis studera den veckovisa förändringen av bostadspriser, se höger graf.) Källa: Evidens och Svensk Mäklarstatistik.

Bostadspriserna påverkas av flera faktorer. Det fall i bostadspriser som skett under 2022 beror till stor del på två centrala faktorer. För det första ökade räntorna till följd av stigande inflation. Inflationens ökning beror både på stimulanspolitik under pandemin, flaskhalsar, energikrisen och krigsutbrottet i Ukraina. För det andra föll börsen kraftigt i våras, både till följd av högre räntor och oron för en svagare konjunktur i samband med den höga inflationen och minskad konsumtion. Bostadspriserna har reagerat på dessa delvis sammanhängande förklaringar. Dessutom har bostadsbyggande varit högt under 2020 och 2021 och utbudet av nya färdigställda bostäder har därför ökat under året. Detta bidrar till nedåtpress på bostadspriserna. Den starka arbetsmarknaden har samtidigt hållit uppe hushållens nominella inkomster. Utan en stark arbetsmarknad hade inflationen som pressar ner det reala värdet av hushållens inkomster, gjort att bostadspriserna pressats ännu mer.

Byggkostnaderna stabiliseras till följd av minskad efterfrågan och lägre energipriser

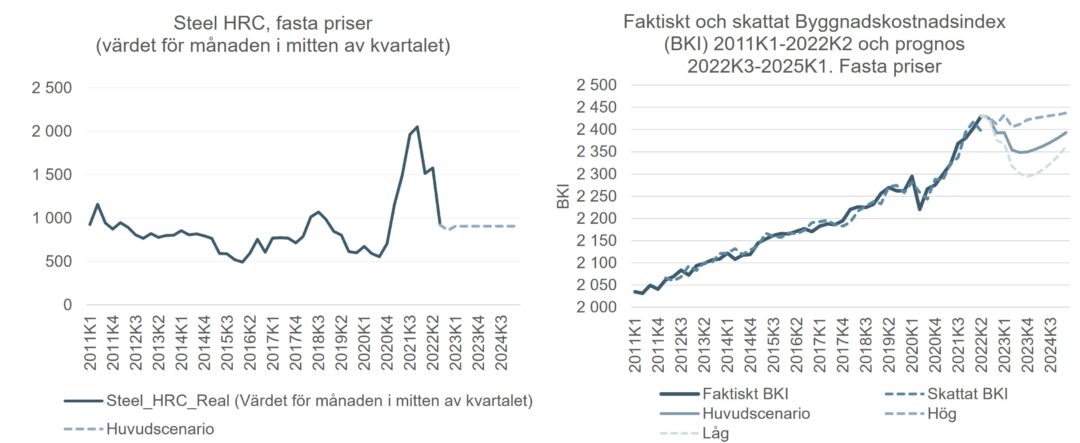

Förutom bostadspriser avgörs lönsamheten i bostadsutveckling av byggkostnadernas nivå. Analyser av byggkostnadernas förändring visar att kostnadsutvecklingen beror på flera olika faktorer. Energipriser som styr kostnader för viktiga insatsvaror som stål och betong, bostadsbyggandets volym som påverkar efterfrågan och ledig kapacitet och konjunkturen i form av börsutvecklingen är några centrala faktorer. Dessutom finns en kontinuerlig kostnadsutveckling som beror av löneglidningen för anställda i byggbranschens olika delsektorer. Med en rimlig bild av förväntad konjunkturutveckling, inklusive bostadsmarknadens utveckling, kan prognoser för byggkostnaderna utvecklas. Prognoserna baseras på SCB:s så kallade Byggkostnadsindex, som speglar kostnadsutvecklingen för nyproduktion av flerbostadshus i betong. Men även andra tillgängliga kostnadsindex kan användas som underlag för prognoser.

Stålpriserna fungerar som en proxy för ett flertal insatsvaror i byggindustrin. Den vänstra grafen visar att marknaden för stål prisar in lägre marknadspriser de närmaste åren. Den bedömda lägre prisökningstakten och kanske till och med fallande priser på byggmaterial bidrar till att kostnadsutvecklingen bromsas enligt prognosmodellen under 2023. Källa: Evidens, Marketwatch och SCB.

Med nuvarande konjunkturutsikter och den nuvarande utvecklingen på bostadsmarknaden, visar prognoser att byggkostnadsutvecklingen för flerbostadshus kan komma att bromsa in under 2023. Hur kraftig inbromsningen blir eller om byggkostnaderna till och med faller något, beror på kraften i den lågkonjunktur som står för dörren och hur fallet i bostadsbyggandet kan komma att öka ledig kapacitet i sektorn. Det råder alltid osäkerhet om hur olika prispåverkande faktorer förändras och prognoser behöver därför uppdateras kontinuerligt. Evidens kan bidra med att redovisa prognoser för byggkostnadernas utveckling med uppdatering av prognoser upp till fyra gånger per år, i takt med att nya utfalls- och makrodata kan tillföras.

Byggrättsvärden riskerar bli negativa på många lokala marknader

När bostadspriserna faller snabbare än byggkostnader blir byggrättsvärden negativa där produktionskostnaderna blir högre än priser och hushållens betalningsvilja. För hyresbostäder tillkommer också ökade finansieringskostnader i form av direktavkastningskrav som stiger när räntenivån blir högre. Med högre avkastningskrav krävs allt högre hyresnivåer för att kalkylerna ska gå ihop. I många fall riskerar hyresnivån bli alltför hög i förhållande till hushållens betalningsvilja. Stigande räntor påverkar därför inte endast efterfrågan på bostadsrätter och småhus, högre räntenivå gör det också svårare att få hyresrättskalkylen att gå ihop. Att byggrättsvärden är positiva är en förutsättning för att en bostadsutvecklare ska kunna starta ett nytt bostadsprojekt.

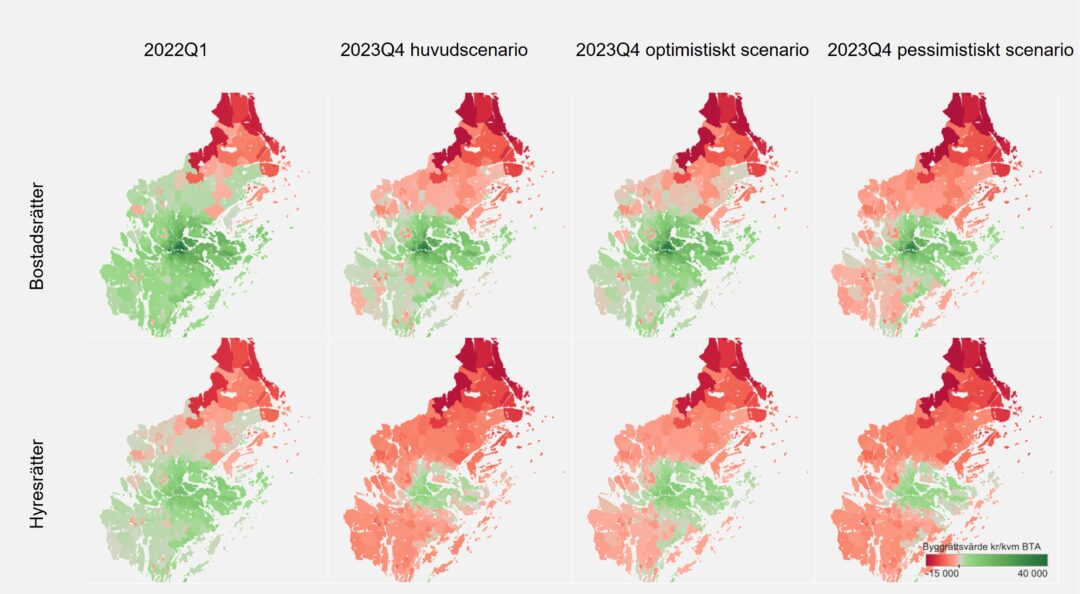

Figuren visar hur byggrättsvärden förändrats sedan våren 2022 i olika scenarier för utvecklingen under 2023. I många miljöer, särskilt i de yttre delarna av länet, innebär förändringarna i efterfrågebilden och i kalkylvillkoren, att bostadsutveckling inte längre är lönsam. För hyresrättsproduktionen visar beräkningarna att ett stort antal miljöer kan bedömas redovisa negativa kalkylvillkor det närmaste året. Scenarierna uppdateras kontinuerligt i takt med nya utfallsdata och nya prognosförutsättningar.

Byggrättsvärden beräknas som ett bostadsprojekts intäkter i form av nyproduktionspriser eller hyror på den aktuell platsen minus de kostnader som bostadsutvecklaren har i form av kostnader för framför allt finansiering och kostnader för att bygga hus och iordningställa mark och lokal infrastruktur. Med nuvarande konjunkturscenario faller hushållens betalningsvilja snabbare än byggkostnaderna. Dessutom ökar bostadsföretagens finansieringskostnader till följd av inflationen och de högre räntorna. Sammantaget betyder det att byggrättsvärden riskerar bli negativa i många miljöer där de tidigare var positiva. Mycket tyder på att effekten blir minst lika stor för hyresbostäder eftersom stigande finansieringskostnader i form av högre avkastningskrav får stora effekter för byggrättskalkyler.

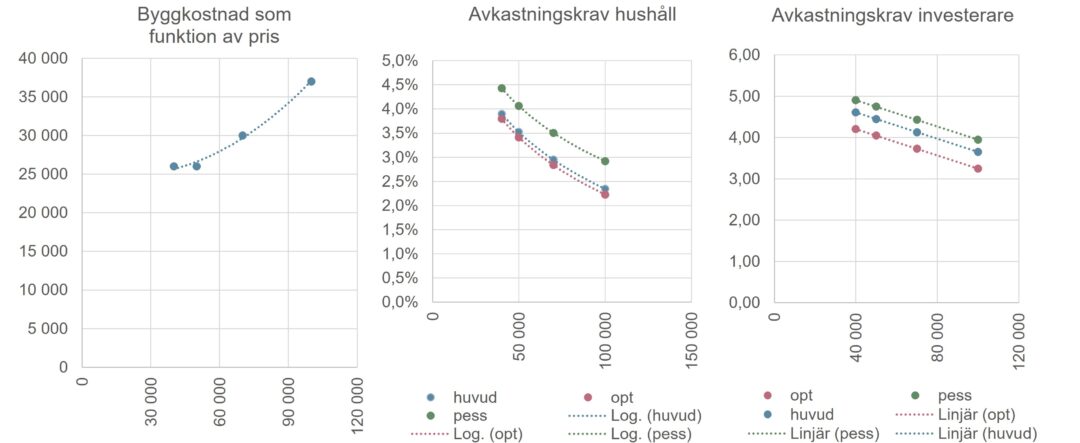

Figurerna visar hur modellen för bedömning av byggrättsvärden anpassar sig till olika byggkostnader, avkastningskrav för hushåll (vid beräkning av jämviktshyror) och investerarmarknadens avkastningskrav (för beräkning av byggrättsvärden vid nyproduktion av hyresbostäder). Beräkningarna skapar dynamiska förutsättningar för dessa olika variabler beroende på delområdets (som utgörs av Länets indelning i bas-områden) läge i regionen. På liknande sätt varieras nyproduktionspriser och andra centrala antaganden i modellerna. Evidens följer systematiskt utvecklingen för dessa viktiga kalkylvariabler och gör även scenarier för framtida utveckling.

Evidens har utvecklat verktyg för bedömning av byggrättsvärden på olika delmarknader. Bedömningarna kan göras för enskilda projekt genom att analysen har hög upplösning i geografin. Unika byggrättsvärden kan i Stockholm beräknas ner på så kallade bas-områden, som i praktiken har ungefär samma utbredning som ett enskilt bostadsområde. Stockholms län består av drygt 1 660 olika bas-områden. I övriga Sverige kan DeSO-områden nyttjas som har en nästan lika detaljerad geografisk indelning. Med hjälp av Evidens verktyg och prisprognoser kan också byggrättsvärden prognosticeras och olika framtidsscenarier för byggrättsvärdenas förändring över tid kan analyseras. Det kan vara användbart för både bostadsutvecklare och kommuner som behöver göra bedömningar av nuvarande och framtida potentiella markpriser i olika utvecklingsmiljöer.

Fallande marknadsdjup – fallande priser kan inte kompensera för stigande räntor och realt minskade inkomster

Det så kallade marknadsdjupet är det årliga antal nyproducerade bostäder som hushållen kan absorbera på en lokal bostadsmarknad, givet marknadspriser och nyproduktionshyror. Antalet påverkas av vilket upptagningsområde bostäderna har och hur många hushåll i upptagningsområdet som flyttar årligen, har preferenser för nya bostäder och dessutom tillräckliga inkomster för att klara boendeutgifterna för nya bostäder.

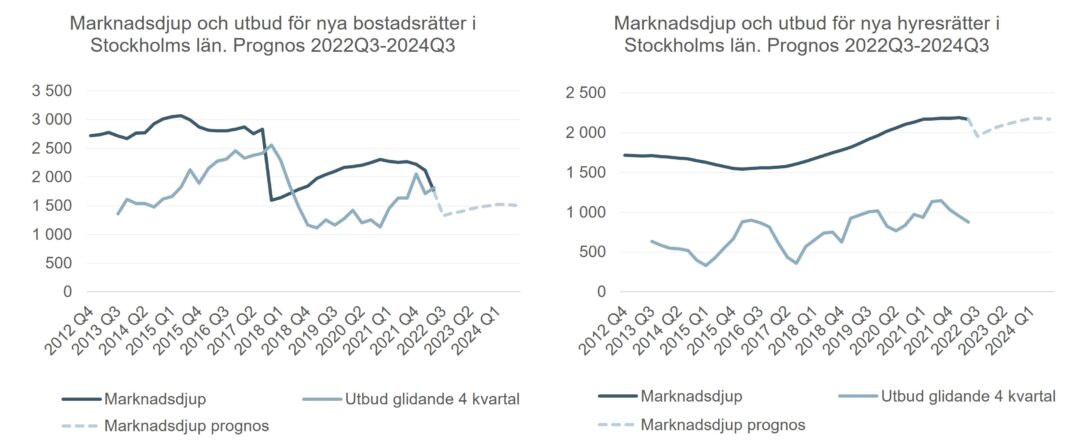

Graferna visar utvecklingen för marknadsdjupet i Stockholms län, både för bostadsrätter och hyresrätter. Källa: Evidens och SCB.

Beräknas marknadsdjupet för exempelvis nya bostadsrätter i Stockholms län visar beräkningarna att marknadsdjupet fallit under 2022 och riskerar kvarstå på en låg nivå under 2023 jämfört med de senaste åren. Fallet i marknadsdjup under 2022 och 2023 bedöms vara i paritet med det fall som uppstod när skärpningen av hushållens möjligheter att finansiera sina bostäder fick genomslag under 2017 och 2018. Fallet i marknadsdjup för hyresbostäder blir inte lika stort. Däremot har villkoren på utbudssidan i form av fallande byggrättsvärden stor negativ effekt på möjligheterna att bygga nya hyresbostäder.

Det beräknade marknadsdjupet utgör bostadsutvecklares potentiella marknad. Genom att analysera marknadsdjupet på olika marknader och samtidigt sätta det i relation till en aktörs marknadsandel skapas ett bra underlag för strategiutveckling. Enskilda bostadsutvecklares långsiktiga intäktspotentialer bestäms av tillgängligt marknadsdjup, aktörens marknadsandelar på olika marknader och pris- eller hyresutvecklingen i nyproduktionen. Med hjälp av Evidens analyser och verktyg kan prognoser och scenarier för olika marknaders marknadsdjup de närmaste åren simuleras. På så sätt kan den nuvarande byggrättsportföljen utvärderas och den nuvarande marknadspositionen bestämmas. Med mål om marknadsandelar och pris- eller hyresprognoser kan också ett skarpt underlag för strategisk utveckling och bedömning av optimala framtida byggrättsportföljer utvecklas. Mycket talar för att den nuvarande förändringen i marknadsvillkoren och det fallande marknadsdjupet gör denna typ av analyser alltmer angelägna.

Kontakta oss

Vill du veta mer om framtiden för bostadsmarknaden, prisprognoser, scenarier för markvärden och marknadsdjup?

{kind=link}

Prenumerera på vårt nyhetsbrev

När vi ser något vi tror fler är intresserade av delar vi med oss i vårt nyhetsbrev. Vi återkommer ungefär en gång i månaden. Ta del av tidigare nyhetsbrev här.